Αρ. Πρωτοκόλλου: 16 /2026

Αθήνα, 03 Φεβρουαρίου 2026

Αξιότιμοι κ.κ. Υπουργοί, Αξιότιμοι κ.κ. Βουλευτές της Διαρκούς Επιτροπής Εθνικής Άμυνας και Εξωτερικών Υποθέσεων, Αξιότιμοι κ.κ. Αρχηγοί,

1. Σύμφωνα με το άρθρο 304 του ν. 5265/2026, προβλέπεται η επιβολή πρόσθετης κράτησης, κατ’ εφαρμογή του άρθρου 14 του ν. 398/1974, ίσης με ποσοστό 4% επί της διαφοράς του βασικού μισθού που ίσχυε τον Σεπτέμβριο του 2025 και του βασικού μισθού, όπως αυτός θα διαμορφώνεται με τον συντελεστή που θα ισχύει κατά την ημερομηνία διαγραφής του στελέχους από τις Ένοπλες Δυνάμεις.

2. Η ΠΟΜΕΝΣ, θεωρεί την ανωτέρω ρύθμιση άδικη και μη σύννομη, καθόσον με τον ν. 4387/2016, ο νομοθέτης διαχώρισε το εφάπαξ βοήθημα σε Τμήμα Α και Τμήμα Β. Ειδικότερα:

- Το Τμήμα Α υπολογίζεται βάσει του βασικού μισθού κατά την έξοδο του στελέχους από την Υπηρεσία.

- Το Τμήμα Β αποτελεί ουσιαστικά επιστροφή των καταβληθεισών εισφορών.

3. Με την εν λόγω νομοθετική ρύθμιση, τα στελέχη υπέστησαν ήδη σημαντική οικονομική απώλεια από το Τμήμα Β, με πρόσχημα τη διασφάλιση της βιωσιμότητας των Μετοχικών Ταμείων.

4. Σήμερα, με το ίδιο επιχείρημα, επιχειρείται η επιβολή πρόσθετης κράτησης 4% για χρονικό διάστημα που αφορά την υπηρεσία των στελεχών από την ημερομηνία εισόδου τους στις Ένοπλες Δυνάμεις έως και την 31.12.2014, παρά το γεγονός ότι για το διάστημα αυτό οι Στρατιωτικοί έχουν καταβάλει πλήρως και εμπροθέσμως όλες τις νόμιμες εισφορές που προβλέπονται από το άρθρο 14 του ν. 398/1974.

5. Ωστόσο, αποσιωπάται η διάταξη του άρθρου 10 του ίδιου νόμου, η οποία ρητά προβλέπει ότι, εφόσον το στέλεχος έχει ήδη επιβαρυνθεί με κρατήσεις υπέρ ενός εκ των τριών Μετοχικών Ταμείων, η πρόσθετη κράτηση δεν δύναται να υπερβαίνει το 2% και όχι να απαιτείται η καταβολή πρόσθετης κράτησης ύψους 4%.

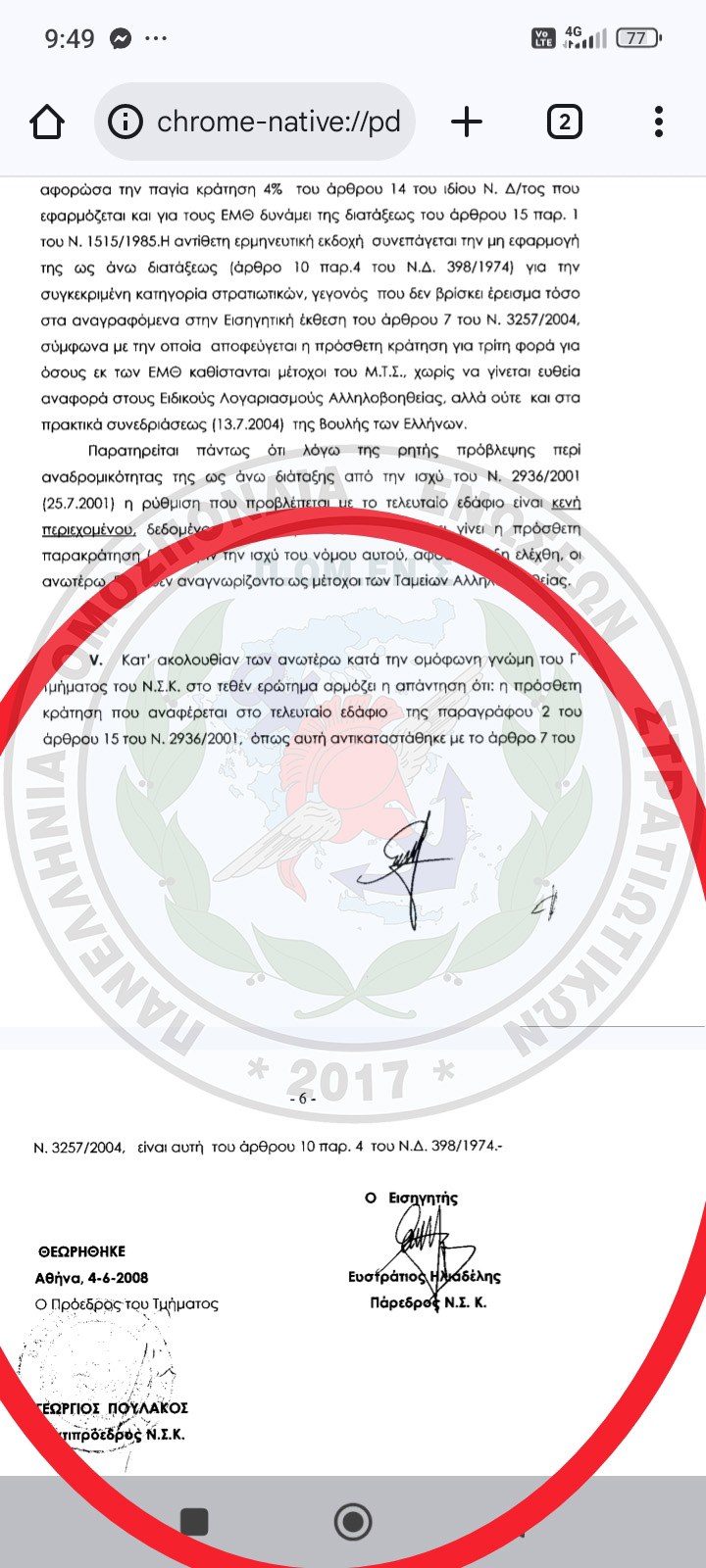

6. Επί του ζητήματος των πρόσθετων κρατήσεων των Μετοχικών Ταμείων έχει αποφανθεί το Νομικό Συμβούλιο του Κράτους με τη γνωμοδότηση υπ’ αριθμ. 299/2008. Ειδικότερα, η γνωμοδότηση αφορούσε τους Εθελοντές Μακράς Θητείας (ΕΜΘ) και την πρόσθετη κράτηση που αναζητήθηκε από τα Μετοχικά Ταμεία για τα πέντε πρώτα έτη της υπηρεσίας τους, κατά τα οποία οι εισφορές τους, βάσει του ν. 1513/1985, καταβάλλονταν ήδη υπέρ των Μετοχικών Ταμείων. Το ΝΣΚ έκρινε ότι οι ΕΜΘ όφειλαν να καταβάλουν την πρόσθετη κράτηση του άρθρου 10 του ν. 398/1974, ήτοι ποσοστό 2%, και όχι την κράτηση 4% του άρθρου 14 του ίδιου νόμου.

7. Το γεγονός αυτό κρίνεται ιδιαιτέρως άδικο για όλους τους θεσμούς προέλευσης και ειδικότερα για τους ΕΜΘ, οι οποίοι έχουν ήδη καταβάλει πρόσθετη εισφορά 2%, να καλούνται εκ νέου να καταβάλουν πρόσθετη κράτηση 4% για αναγνωριζόμενα έτη μετοχικής σχέσης, στα οποία περιλαμβάνεται και η πρώτη πενταετία της υπηρεσίας τους.

8. Κατόπιν των ανωτέρω, η ΠΟΜΕΝΣ ζητεί την μη εφαρμογή του άρθρου 304 του Νόμου 5265/2026, αλλιώς την εφαρμογή του άρθρου 10 του ν. 398/1974 με την επιβολή πρόσθετης κράτησης ποσοστού 2%, αντί της προβλεπόμενης στο άρθρο 14 κράτησης 4%, σύμφωνα με τη νομολογία και τις αρχές της ίσης μεταχείρισης.

9. Τέλος η ΠΟΜΕΝΣ ζητά στο εξής οι αποφάσεις που αφορούν σταδιοδρομικά και ασφαλιστικά δικαιώματα των εν ενεργεία στρατιωτικών να λαμβάνονται μέσα από συλλογική διαβούλευση των ενδιαφερομένων μερών ώστε να υπάρξει εναρμόνιση των στραδιοδρομικών με τους συνταξιοδοτικούς νόμους.

Μετά τιμής

Για το Διοικητικό Συμβούλιο

|

Ο ΠΡΟΕΔΡΟΣ |

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ |

|

Ηλίας Κολλύρης Σγος (ΤΣΕ) |

Γεώργιος Κυριακάκης Ανχης (ΕΜ) |